Eine E-Rechnung ist eine elektronische Rechnung, die ab 2025 für alle Unternehmen in Deutschland verpflichtend ist. In diesem Artikel klären wir, was eine E-Rechnung ist, welche gesetzlichen Vorgaben gemäß der E-RechV dafür gelten und wie Sie Ihr Unternehmen darauf vorbereiten können.

Das Wichtigste auf einen Blick

- Ab dem 1. Januar 2025 wird in Deutschland die E-Rechnungspflicht für den B2B-Bereich eingeführt, um die Digitalisierung zu fördern und die umsatzsteuerliche Meldung zu vereinfachen.

- E-Rechnungen müssen bestimmte gesetzliche Anforderungen erfüllen und können in den Formaten XRechnung und ZUGFeRD erstellt werden, die eine medienbruchfreie und automatisierte Verarbeitung ermöglichen.

- Die Umstellung auf E-Rechnungen bietet zahlreiche Vorteile wie Kosteneinsparungen, Effizienzsteigerungen und ökologische Vorteile durch reduzierten Papierverbrauch.

- Die Plattform OZG-RE kann für die Einreichung von E-Rechnungen an Behörden der mittelbaren Bundesverwaltung genutzt werden. Hierbei sind bestimmte Schritte für die Übermittlung einer elektron

1 E-Rechnungspflicht ab 2025

Ab dem 1. Januar 2025 tritt in Deutschland eine neue Ära der Rechnungsstellung ein: Die E-Rechnungspflicht für den B2B-Bereich wird Realität. Dies bedeutet, dass alle Unternehmen verpflichtet sind, ihre Rechnungen in einem strukturierten, elektronischen Format auszustellen und zu empfangen. Rechnungssteller müssen dabei sicherstellen, dass sie elektronische Rechnungen an öffentliche Behörden über die entsprechenden Übertragungskanäle einreichen und den Validierungsprozess beachten.

Doch keine Sorge, der Wechsel zur E-Rechnung ist nicht nur ein notwendiger Schritt, um gesetzlichen Anforderungen zu genügen, sondern eröffnet auch neue Möglichkeiten zur Optimierung Ihrer Geschäftsprozesse.

Gründe für die Einführung der E-Rechnungspflicht

Die Einführung der E-Rechnungspflicht geht Hand in Hand mit der Einführung der E-Rechnung, einem bewussten Schritt der Bundesregierung zur Förderung der Digitalisierung und zur Vereinfachung der umsatzsteuerlichen Meldung. Durch die Automatisierung der Rechnungsprozesse werden nicht nur die Effizienz gesteigert, sondern auch Betrugsfälle durch erhöhte Transparenz reduziert.

Darüber hinaus unterstützt die EU-Kommission die obligatorische Nutzung der E-Rechnung für B2B-Umsätze, um ein elektronisches Meldesystem für die bundes- und Umsatzsteuer zu etablieren.

Übergangsfristen und Ausnahmen

Um Unternehmen ausreichend Zeit für die Umstellung zu geben, wurden im Wachstumschancengesetz Übergangsregelungen von 2025 bis 2027 festgelegt. Kleinere Unternehmen mit einem Vorjahresumsatz von maximal 800.000 Euro dürfen zunächst weiterhin Papierrechnungen übermitteln, während größere Unternehmen ab 2028 zwingend auf E-Rechnungen umstellen müssen.

Was ist eine E-Rechnung?

Eine elektronische Rechnung ist weit mehr als nur eine digitalisierte Version einer herkömmlichen Papierrechnung. Sie repräsentiert einen strukturierten Datensatz, der es ermöglicht, Rechnungsinformationen elektronisch zu übermitteln und automatisiert weiterzuverarbeiten. Diese Form der Rechnungsstellung ist nicht nur effizienter, sondern erfüllt auch spezifische gesetzliche Anforderungen, die eine nahtlose Integration in die Geschäftsprozesse gewährleisten.

Formate der elektronischen Rechnung

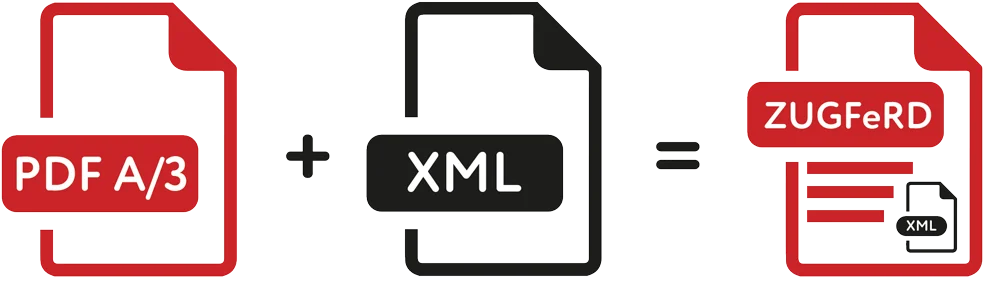

Die bekanntesten Rechnungsformate für E-Rechnungen in Deutschland sind XRechnung und ZUGFeRD. Beide Formate entsprechen den gesetzlichen Anforderungen und ermöglichen eine medienbruchfreie und automatisierte Weiterverarbeitung.

Während XRechnung auf der europäischen Norm EN 16931 basiert, kombiniert ZUGFeRD ein geschütztes PDF A/3-Dokument mit einer eingebetteten EN 16931 XML-Datei.

Pflichtangaben bei einer E-Rechnung

Um den gesetzlichen Anforderungen zu genügen, muss eine E-Rechnung alle Pflichtangaben gemäß Umsatzsteuergesetz beinhalten. Dazu zählen unter anderem die vollständigen Namen und Anschriften des Lieferanten und des Leistungsempfängers sowie die fortlaufende Rechnungsnummer.

Vorteile der E-Rechnung für Unternehmen

Die Umstellung auf E-Rechnungen bietet Unternehmen eine Reihe von Vorteilen:

- Effizientere Rechnungsstellung

- Kosteneinsparungen

- Verbesserte Transparenz

- Erhöhte Nachhaltigkeit

Kosteneinsparungen

Durch den Wechsel zu E-Rechnungen können Unternehmen signifikant Kosten für Papier, Druck und Porto einsparen. Dies führt nicht nur zu einer direkten Kostenreduktion, sondern trägt auch zu einer effizienteren Ressourcennutzung bei.

Effizienzsteigerung

E-Rechnungen, auch als elektronischen Rechnungen bekannt, ermöglichen:

- eine schnellere Verarbeitung und Übermittlung von Zahlungsinformationen

- verbesserte Liquidität

- reduzierte Fehler

- erhöhte Effizienz des gesamten Rechnungsprozesses

Nachhaltigkeit

Die Umstellung auf E-Rechnungen ist nicht nur eine ökonomisch sinnvolle Entscheidung, sondern bietet auch ökologische Vorteile. Durch den reduzierten Papierverbrauch und geringeren Energieeinsatz tragen Sie aktiv zum Umweltschutz bei und unterstützen die Vida Initiative.

Umsetzung der E-Rechnungspflicht mit zistemo

zistemo ist ein leistungsstarkes Tool, das Ihnen hilft, die E-Rechnungspflicht problemlos zu erfüllen. Dank der Unterstützung von XRechnung und ZUGFeRD sowie der Möglichkeit, komplexe Projekte mit nur einem Klick abzurechnen, bietet zistemo eine umfassende Lösung für Ihr Rechnungswesen.

Unterstützung von XRechnung und ZUGFeRD

zistemo unterstützt sowohl das XRechnung- als auch das ZUGFeRD-Format und erfüllt somit alle gesetzlichen Anforderungen für elektronische Rechnungen. Durch die Integration dieser Formate in Ihre Prozesse können Sie sicherstellen, dass Ihre Rechnungen den aktuellen Standards entsprechen und von Ihren Geschäftspartnern akzeptiert werden.

Einfache Erstellung komplexer Projektabrechnungen

Mit zistemo können Sie auch komplexe Projektabrechnungen effizient und automatisiert erstellen, was Ihnen wertvolle Zeit spart und Ihre Effizienz erhöht.

Durch die transparente und vollständige Erfassung abrechenbarer Arbeitsstunden wird die Projektabrechnung erleichtert.

Integration und Kompatibilität

zistemo lässt sich nahtlos in bestehende Buchhaltungssysteme integrieren und ermöglicht somit einen unkomplizierten Datenexport und -import.

Die Nutzung auf verschiedenen Geräten erhöht die Flexibilität und Anpassungsfähigkeit für die Nutzer.

Vorbereitung auf die E-Rechnungspflicht

Es ist unerlässlich, dass Sie Ihr Unternehmen frühzeitig auf die bevorstehende E-Rechnungspflicht vorbereiten. Eine gründliche Analyse Ihrer aktuellen Rechnungsprozesse und die Sicherstellung, dass Ihre Systeme bereit sind, sind nur einige der Schritte, die Sie unternehmen sollten.

Analyse der aktuellen Rechnungsprozesse

Eine detaillierte Analyse der aktuellen Rechnungsprozesse ist der erste Schritt, um festzustellen, welche Anpassungen notwendig sind, um den neuen Anforderungen gerecht zu werden.

Untersuchen Sie den Ist-Zustand Ihrer Ein- und Ausgangsprozesse, um Optimierungspotenziale zu identifizieren und eventuelle Schwachstellen zu beseitigen.

Schulungen und Informationsmaterial

Um sicherzustellen, dass Ihre Mitarbeiter mit den neuen Systemen und Prozessen zurechtkommen, sind Schulungen unerlässlich. Kontinuierliche Bildungsmaßnahmen und die Bereitstellung von Informationsmaterialien sind notwendig, um die Integration und Nutzung der neuen Softwarelösungen im Unternehmen zu erleichtern.

Rechtliche Rahmenbedingungen und Compliance

Die rechtlichen Anforderungen rund um die E-Rechnung sind umfangreich und müssen von jedem Unternehmen beachtet werden. Die E-Rechnungsverordnung (E-RechV) der Bundesregierung bildet hierbei die rechtliche Grundlage für die Verpflichtungen sowohl der Bundesverwaltung als auch der Lieferanten.

Anforderungen der ERechV

Die ERechV definiert klar die Anforderungen an die Rechnungsstellung im öffentlichen Sektor, insbesondere für Rechnungen an öffentliche Auftraggeber. Die E-Rechnungsverordnung (E-RechV) legt die gesetzlichen Verpflichtungen für die Einführung und Implementierung von elektronischen Rechnungen in der Bundesverwaltung fest. Seit 2018 müssen öffentliche Auftraggeber elektronische Rechnungen empfangen und verarbeiten. Auftragnehmer der öffentlichen Hand sind ebenso verpflichtet, ihre Rechnungen in einem bestimmten elektronischen Format einzureichen.

Archivierung elektronischer Rechnungen

Die korrekte Archivierung elektronischer Rechnungen ist nicht nur aus Compliance-Gründen wichtig, sondern auch, um die Integrität und Nachvollziehbarkeit der Geschäftsvorfälle zu wahren. Elektronische Rechnungen müssen gemäß den Grundsätzen ordnungsgemäßer Buchführung dokumentiert und für 10 Jahre aufbewahrt werden.

Zusammenfassung

Die Einführung der E-Rechnung ist eine bedeutende Entwicklung für die deutsche Geschäftswelt. Sie bietet nicht nur eine effizientere und transparentere Rechnungsstellung, sondern auch erhebliche Kosteneinsparungen und leistet einen Beitrag zum Umweltschutz. Mit den richtigen Vorbereitungen und der Unterstützung durch zistemo können Unternehmen die Herausforderungen meistern und von den Vorteilen profitieren.

Häufig gestellte Fragen

Was genau versteht man unter der E-Rechnungspflicht?

Ab 2025 müssen alle Unternehmen im B2B-Bereich ihre Rechnungen in einem elektronischen, strukturierten Format ausstellen und empfangen, was die E-Rechnungspflicht ausmacht. Traditionelle Papierrechnungen oder einfache PDF-Rechnungen per E-Mail sind dann nicht mehr ausreichend.

Welche Formate sind für E-Rechnungen zulässig?

Für E-Rechnungen in Deutschland sind die gängigsten Formate XRechnung und ZUGFeRD zulässig, da sie die gesetzlichen Anforderungen erfüllen und eine medienbruchfreie Weiterverarbeitung gewährleisten.

Wie kann zistemo mein Unternehmen bei der Einführung von E-Rechnungen unterstützen?

Zistemo kann Ihr Unternehmen bei der Einführung von E-Rechnungen unterstützen, indem es eine intuitive Plattform bereitstellt, die sich nahtlos in bestehende Buchhaltungssysteme integrieren lässt und die Verwaltung von Projektabrechnungen vereinfacht.

Welche Vorteile bieten E-Rechnungen gegenüber herkömmlichen Rechnungen?

E-Rechnungen bieten zahlreiche Vorteile, wie etwa Kosteneinsparungen, verbesserte Verarbeitungseffizienz und Umweltbeitrag durch reduzierten Papierverbrauch. Insgesamt eine klare Verbesserung gegenüber herkömmlichen Rechnungen.

Wie lange müssen elektronische Rechnungen gespeichert werden und welche Sicherheitsanforderungen gibt es?

Elektronische Rechnungen müssen gemäß den GoBD für 10 Jahre archiviert werden, und die Echtheit der Herkunft, Unversehrtheit des Inhalts und Lesbarkeit der Rechnung müssen sichergestellt sein. Es sind geeignete Sicherheitsmaßnahmen wie elektronische Signaturen oder interne Kontrollverfahren erforderlich, um diese Anforderungen zu erfüllen.